Conforme o título deste Memorando indica, pretende-se demonstrar que o tão propalado aumento salarial que o primeiro-ministro e os seus ministros tanto gritaram, e gritam, é uma mentira que já dura há mais de dez anos, pelo menos, relativamente a uma situação concreta (e, certamente, comum à esmagadora maioria dos militares Sargentos) e que as figuras abaixo (Fig-1; Fig-2; Fig-3) irão ajudar a demonstrar:

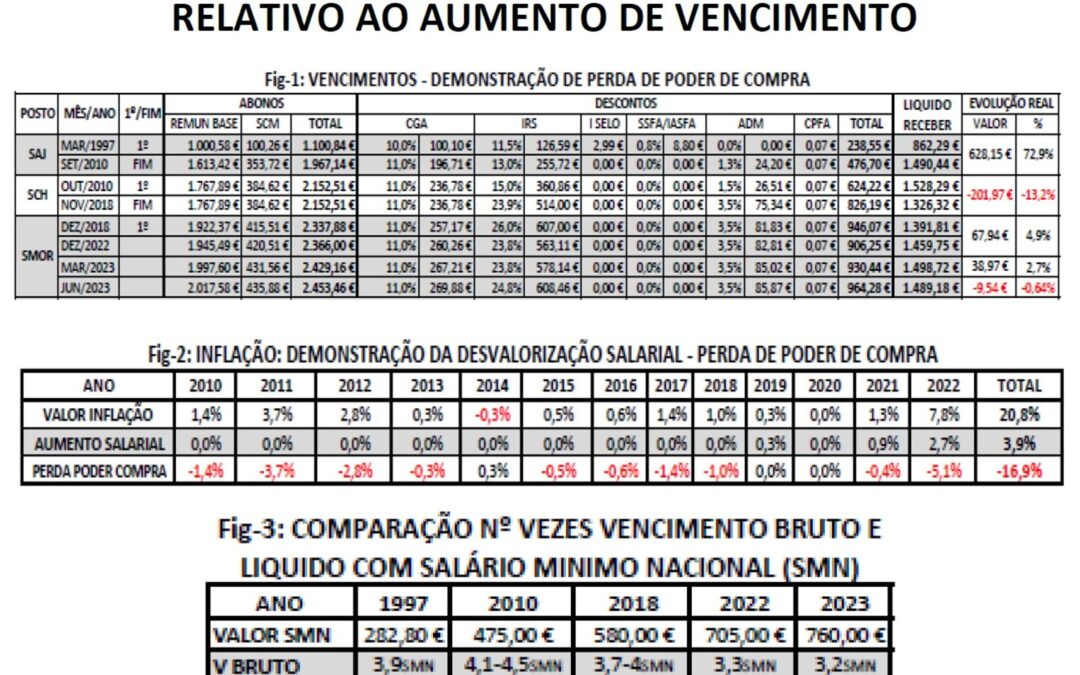

Na Fig-1, estão espelhados os vencimentos reais de um militar, ao longo de parte da sua carreira, nos postos de Sargento-Ajudante (SAJ), Sargento-Chefe (SCH) e Sargento-Mor (SMOR). Este exemplo concreto refere-se a uma situação fiscal de casado, dois titulares e zero dependentes. Este militar já se encontra, hoje, na situação de Reserva, no posto de SMOR, na posição remuneratória 1 (PR1) e no nível remuneratório 29 (NR29).

Os diversos dados registados nos quadros de “ABONOS”, “DESCONTOS” e “LÍQUIDO RECEBER” foram obtidos através dos boletins de vencimento e, em cada posto, apenas está a referência ao primeiro vencimento (mês em que ocorreu a promoção) e ao último mês de vencimento nesse posto, excepto no posto de SMOR em que se apresentam 3 registos para mostrar, também, o valor entre o último vencimento de 2022 (DEZ2022) e o vencimento do mês de Março (MAR2023). Este militar teve a sua promoção ao posto de SMOR com antiguidade a Outubro de 2018, mas como o despacho de promoções só ocorreu em Dezembro de 2018, e não havendo direito a retroactivos (o que, diga-se, é mais um roubo a que todos os militares, há muito, estão sujeitos), foi nesse mês (DEZ2018) que recebeu o primeiro vencimento no novo posto (PR1, NR29).

O quadro “EVOLUÇÃO REAL” mostra o valor e a correspondente percentagem da evolução (aumento) ou da regressão (perda) remuneratória, entre o primeiro e o último vencimento líquido a receber em cada posto. No posto de SMOR, está referida a evolução entre o primeiro vencimento líquido a receber e o de DEZ2022 (67,94€; 4,9%). Está também, entre o de DEZ2022 e o vencimento líquido a receber de MAR2023 (38,97€; 2,7%).

Em Março de 1997 este militar foi promovido ao posto de Sargento-Ajudante. O vencimento ainda era em Escudos, pelo que foi feita a conversão para euros (€1,00 = 200$482). Ainda não se descontava para a ADM mas sim para os Serviços Sociais das Forças Armadas (SSFA), mais tarde transformado em Instituto de Acção Social das Forças Armadas (IASFA) (0,8%). Descontava-se, também, para o Imposto de Selo (IS). Foi no posto de SAJ que este militar permaneceu mais tempo da sua vida activa (treze anos e sete meses) e onde teve a maior evolução remuneratória, conforme está espelhado no quadro “EVOLUÇÃO REAL” (628,15€; 72,9%).

Em Outubro de 2010 foi promovido ao posto de Sargento-Chefe e é neste período, relativamente curto, que usufruiu do maior rendimento líquido em toda a carreira militar (1.528,29€).

A chegada da Troika, em 2011, impôs o congelamento de carreiras/progressão remuneratórias, aumento brutal de IRS (de 15% para 23,9%), sobretaxa de IRS e o desconto para a Assistência na Doença aos Militares (ADM) (e não para o IASFA), passou para 3,5% (mais um roubo a que todos os militares estão sujeitos!). Consequentemente, conforme se pode verificar, durante os oito anos no posto de SCH, o valor do vencimento bruto (ABONOS) foi sempre igual (2.152,51€), mas já o valor dos “DESCONTOS” sofreu um aumento que se traduziu numa regressão remuneratória líquida brutal, passando de 1.528,29€ para 1.326,32€, e no quadro “EVOLUÇÃO REAL” está bem evidenciada a perda do poder de compra, entre o primeiro vencimento e o último vencimento líquido a receber neste posto (-201,97€; -13,2%).

No posto de SMOR, a evolução remuneratória verificada deve-se ao facto deste militar ter progredido da posição remuneratória 1 (nível remuneratório 26) do posto de SCH, para a posição remuneratória 1 (nível remuneratório 29) do posto de SMOR, mesmo assim muito aquém do valor “LÍQUIDO a RECEBER” relativo aos postos de SAJ (SET2010) e de SCH (OUT2010). Neste posto, só o valor de desconto para IRS (2018 = 26%) “abocanhava” mais de ¼ do vencimento bruto (abonos).

Apenas agora, em 2023, e passados treze anos, é que o valor “LÍQUIDO a RECEBER” ultrapassou, ligeiramente, o que o militar recebia no posto de SAJ (SET2010). No quadro “EVOLUÇÃO REAL” pode verificar-se que o chamado aumento em 2023 foi de 2,7% e que não chegou aos 40,00 € (38,97 €).

Só por esta Fig-1, é bem evidente que, desde Outubro de 2010, este militar não teve nenhum aumento real, antes pelo contrário, mantém-se a perda sistemática do poder de compra, pelo que o primeiro-ministro e os seus ministros não estão a falar verdade, quando afirmam que houve aumentos salariais!

Os dados da Fig-2, referidos nas linhas “VALOR INFLAÇÃO” e “AUMENTO SALARIAL” foram obtidos através das entidades INE (Instituto Nacional de Estatística) e PORDATA (A Pordata é uma base de dados sobre Portugal contemporâneo com estatísticas oficiais e certificadas sobre o país e a Europa).

Na Fig-2 estão espelhados os últimos treze anos (2010 a 2022) dos valores da inflação (“VALOR INFLAÇÃO”), os aumentos salariais (“AUMENTO SALARIAL”) aprovados pelos governos e a percentagem real da perda (ou do ganho) de poder de compra (“PERDA PODER COMPRA”), nesse período.

Na linha do “VALOR INFLAÇÃO” verifica-se que em 2014 houve uma deflação (-0,3%) e em 2020 a inflação foi nula (0,0%). Nos restantes anos houve sempre inflação, sendo o ano 2022 o de maior percentagem (7,8%). Nestes treze anos a inflação total foi de 20,8%!

A linha “AUMENTO SALARIAL” mostra que nos treze anos, apenas em três deles, os governos aprovaram aumentos salariais (2019 = 0,3%; 2021 = 0,9%; 2022 = 2,7%). No caso deste militar e, por isso, o mesmo, teve aumentos que se traduziram num total de 3,9% neste período.

A linha “PERDA PODER COMPRA” apresenta a diferença entre os valores de aumentos salariais e o valor da inflação, ou deflação, ocorridos nesse ano. É fácil verificar que neste período de treze anos, em dez deles houve perda de poder de compra, com o ano de 2022 a ser o mais brutal (-5,1% no caso em análise). Também há a considerar a deflação no ano de 2014 que permitiu uma recuperação do poder de compra em 0,3%, o ano de 2019 em que o aumento salarial foi igual à inflação (0,3%) e o ano de 2020 em que a inflação foi nula (0,00%). No entanto, no período de treze anos, o total da perda do poder de compra, no caso deste militar, foi de 16,9% em relação à inflação total.

É, mais uma vez, fácil constatar pela Fig-2, que o primeiro-ministro e os seus ministros não estão a falar verdade, quando afirmam que houve aumentos salariais!

Os dados da Fig-3, “VALOR SMN” (Valor Salário Mínimo Nacional) foram obtidos através das entidades INE e PORDATA.

De referir que esta comparação não tem o objectivo de criticar, depreciativamente, a valorização ou os aumentos atribuídos ao SMN, antes pelo contrário. Consideramos, sim, que o SMN de hoje, pese embora as valorizações que vem tendo, com o valor de 760,00€, é um vencimento ainda assim muito insuficiente para alguém poder ter, ou fazer, uma vida minimamente condigna em Portugal.

Com a Fig-3, tendo por referência os anos do quadro “MÊS/ANO” da Fig-1, pretende-se demonstrar como o vencimento bruto (“V BRUTO”) e o vencimento líquido (“V LIQUIDO”), correspondiam, comparativamente, em número de vezes ao valor do salário mínimo nacional.

Nos anos 2010 e 2018, nas linhas “V BRUTO” e “V LIQUIDO” aparecem 2 registos porque nesses anos, este militar, recebeu vencimentos por postos diferentes (2010 = SAJ e SCH; 2018 = SCH e SMOR).

Facilmente se pode verificar que o vencimento bruto em 2010 chegou a ser 4,5xSMN (V BRUTO – 2010) e mesmo o vencimento líquido, também nesse ano, ultrapassava as 3xSMN (V LÍQUIDO – 2010). Actualmente, em Março de 2023, o vencimento líquido, não chega a 2xSMN (1,9 SMN)!

CONCLUSÃO:

Pelas figuras (quadros) atrás apresentadas, consideramos que até ao ano de 2010, no posto de SAJ e também no início do posto de SCH, este militar teve muito melhores condições de vida do que as que tem hoje, já no posto de SMOR das Forças Armadas Portuguesas, pois possuía maior capacidade financeira (dinheiro líquido) e consequentemente mais poder de compra para adquirir as batatas, o pão, o leite, etc, para o sustento da sua casa e para suporte da sua família.

Passados mais de treze anos, e já no topo de carreira de Sargento, este militar ainda não recuperou o rendimento líquido de que usufruía em 2010!!!

Os governantes, a continuarem a impor esta situação de aumentos salariais nulos ou abaixo do valor de inflação, não só farão com que se continue a ter uma brutal perda do poder de compra, como por volta do ano de 2045, este militar, poderá vir a ter um vencimento líquido igual ou muito próximo ao do salário mínimo nacional. Por isso não há exagero nenhum em afirmar que, a este ritmo, a esmagadora maioria dos funcionários públicos/servidores do Estado irão ter, no curto/médio prazo, vencimento igual ao salário mínimo nacional.

Assim, com base na análise feita a partir da Fig. 3, é fácil constatar que o primeiro-ministro e os seus ministros não estão a falar verdade, quando afirmam que houve aumentos salariais!

ACTUALIZAÇÃO DA SITUAÇÃO EXPOSTA NA FIGURA 1

COM O ANUNCIADO “AUMENTO SALARIAL DE 1%” A PARTIR DE JUNHO DE 2023

Conforme previsto, para o ano de 2023, o governo aprovou as tabelas de IRS a aplicar no decorrer do ano. As primeiras entraram em vigor a 1 de Janeiro e vigoraram até 30 de Junho de 2023 (primeiro semestre) e as segundas a partir de 1 de Julho de 2023 (e vigorarão no segundo semestre).

Também em 1 de Junho de 2023, o governo aprovou o aumento, extraordinário, de 1%, dos salários dos trabalhadores em funções públicas.

Acontece que esse aumento, em muito dos casos, traduziu-se, mais uma vez, numa efectiva perda do poder de compra para muitos dos trabalhadores em funções públicas, porque progrediram para outro escalão de IRS, logo, essa situação absorveu todo o aumento, badalado pelos governantes e traduziu-se, mais uma vez, em menos salário líquido no fim do mês, quando comparado com o mês de Maio de 2023, conforme é possível verificar no quadro demonstrativo da figura 1:

Verifica-se que a realidade relativa ao salário mensal líquido, do militar em apreço, se reflecte numa redução de 9,54 €, comparativamente com o mês de Maio de 2023, por força de ter passado a descontar 24,8% para o IRS, ou seja, mais 1% que no mês de Maio.

Com este tão propalado aumento salarial, verifica-se que este militar voltou a ter uma remuneração líquida inferior à que auferia no posto de SAJ, em Setembro de 2010.

A caminho de catorze anos de perda do poder de compra!

Não será, seguramente, com este tipo de medidas que o governo vai conseguir promover mais atractividade para o ingresso de jovens nas Forças Armadas. Antes pelo contrário!

Por outro lado, com estas políticas, está também o governo a contribuir para diminuir a retenção dos militares em regime de contrato (RC) e a alimentar a “hemorragia” devida ao aumento de pedidos de abate ao quadro, por parte dos militares do quadro permanente (QP).

POR TODO O EXPOSTO, É VERDADEIRAMENTE FÁCIL CONSTATAR QUE O PRIMEIRO-MINISTRO E OS SEUS MINISTROS NÃO ESTÃO A FALAR VERDADE, QUANDO AFIRMAM QUE HOUVE AUMENTOS SALARIAIS!!!

E, QUEM NÃO FALA VERDADE, …

ANS – DDES

JULHO 2023

Lê o documento aqui.